相続について

souzoku

- ホーム

- 相続について

- 生前贈与と贈与税

生前贈与と贈与税

あらかじめ資産を移転しておくと相続時の負担が減らせます。

生前贈与とは

被相続人が死亡する前に、被相続人の財産を推定相続人等に贈与することをいいます。

贈与は、「当事者の一方が自己の財産を無償で相手方に与える意思表示をし、相手方がこれを受諾することによって成立します。

生前贈与を活用するメリット

- 生前に自らの意思で財産分与ができます。

- 相続税負担の軽減につながります。

相続税が課税されることが予想される場合に、生前贈与をしておくことで相続財産を減らし、相続税負担を軽減できる可能性があります。

「生前贈与」実行に当たってのチェックポイント

- 贈与を受ける人(受贈者)が、贈与を受けたことを認識している。

- 贈与契約書を作成し、贈与する人・贈与を受ける人それぞれが署名捺印した。

(印鑑は各自のものを使用) - 贈与税を申告し、申告書の控え・領収書を保管した。

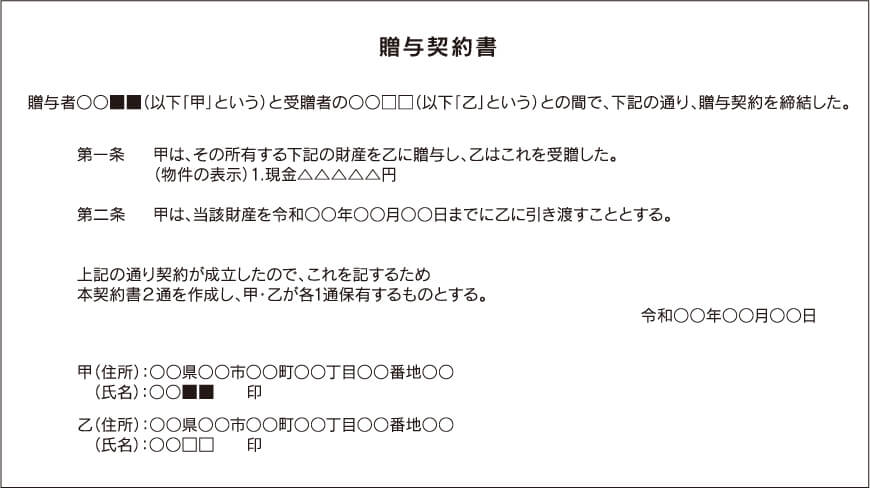

【贈与契約書(見本)】

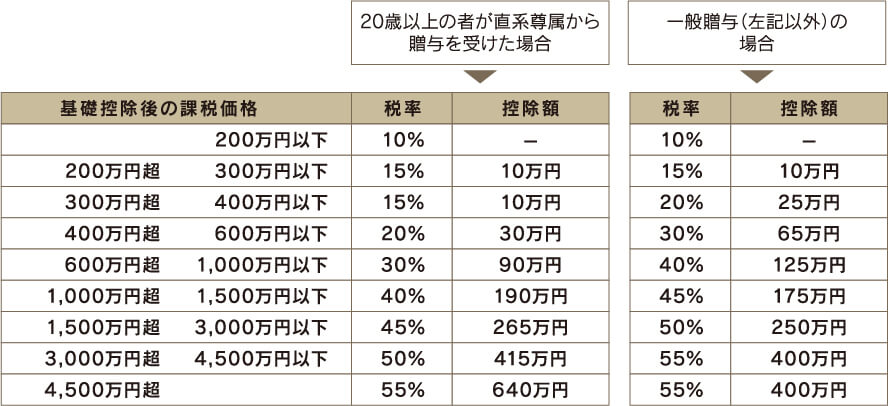

暦年課税

その年の1月1日から12月31日までの1年間に個人から贈与を受けた財産の価額を合計します。

次に、その合計した価額から基礎控除額110万円を控除した残額について、下記の速算表により贈与税を計算します。

【贈与税額速算表】

相続時精算課税

贈与を受けた時に贈与財産に対する贈与税を支払い、贈与者が亡くなった時にその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に支払った贈与税額を控除するものです。

なお、一度この制度を選択すると、その後、同じ贈与者からの贈与について「暦年課税」の適用を受けることはできません。

【適用対象者】

- 贈与した年の1月1日現在、贈与者は60歳以上の親または祖父母、受贈者は推定相続人である20歳以上の子または孫。人数の制限はなし。

- 本制度は、受贈者それぞれが、贈与者ごとに選択可能。

【適用対象となる贈与財産等】

- 贈与財産の種類、贈与金額、贈与回数は制限なし。

※当資料は令和2年11月現在の税制・関係法令・通達等に基づき記載しています。今後、税務の取扱い等が変わる場合もありますので、記載の内容・数値等は将来にわたって保証されるものではありません。なお、個別の税務取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。相続税・贈与税については、平成27年1月1日以後に相続又は遺贈・贈与によって財産を取得した場合の取扱いを記載しております。