相続について

souzoku

- ホーム

- 相続について

- 小規模宅地等の特例

小規模宅地等の特例

小規模宅地等の特例とは

被相続人が事業用や住居用に使用していた宅地等で一定の要件を満たすものは、80%または50%の評価減ができ、相続税の負担が軽減される制度です。原則として、相続税の申告期限までに遺産分割された場合に適用され、未分割の財産には適用されません。

なお、相続開始前3年以内に贈与により取得した宅地等や、相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

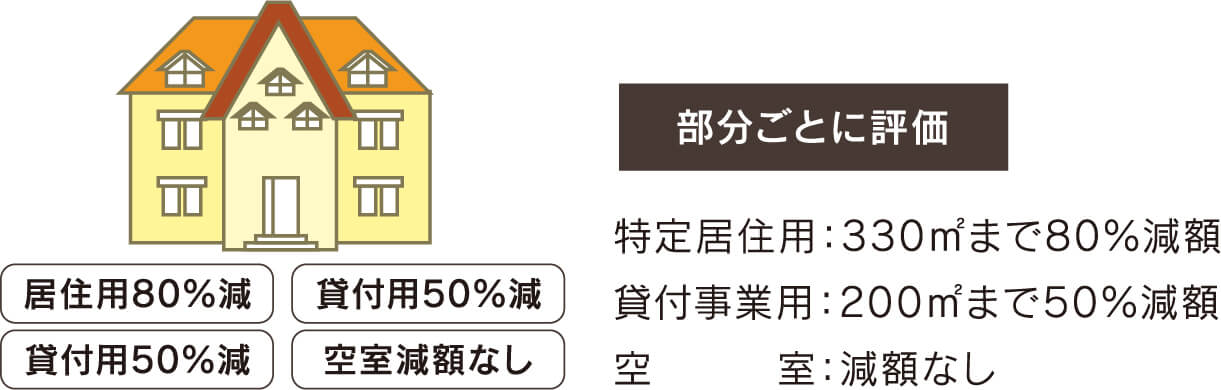

| 宅地等の利用区分 | 限度面積 | 減額割合 | |

|---|---|---|---|

| 特定居住用宅地等 | 330㎡ | ▲80% | |

| 事業用 | 特定事業用宅地等 | 400㎡ | ▲80% |

| 貸付事業用宅地等 | 200㎡ | ▲50% | |

-

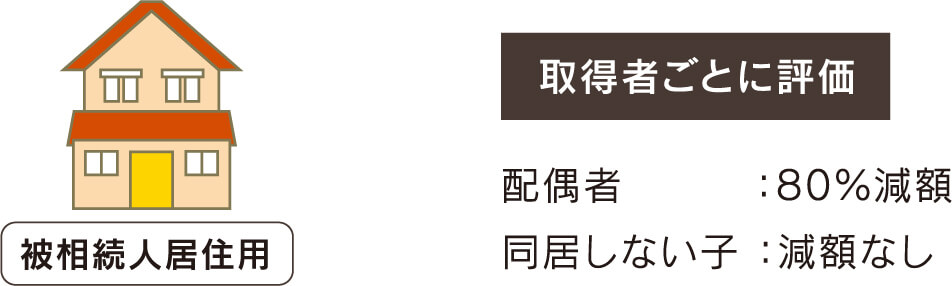

共同相続した場合

特例が適用できる小規模宅地等を複数の相続人が共同相続した場合は、取得者ごとに適用要件を判定します。

-

一棟の建物のうちに居住用とそれ以外の部分がある場合

一棟の建物のうち、居住用部分が含まれている場合には、特定居住用宅地等に該当する部分とそれ以外の部分とで減額割合を按分計算します。

-

特定居住用宅地等と特定事業用宅地等を併用する場合

※貸付事業用宅地等については除きます。

【適用要件の概要(特定居住用宅地等)】

| 取得者 | 特例適用のための一定要件 | 減額割合 | |

|---|---|---|---|

| 被相続人の 居住用宅地等 |

配偶者 | 要件なし | ▲80% |

| 同居の 親族 |

相続税の申告期限までその宅地等に居住し、保有していること | ▲80% | |

| 同居していない 親族 |

|

▲80% | |

| 上記以外 | 0% | ||

※当資料は令和2年11月現在の税制・関係法令・通達等に基づき記載しています。今後、税務の取扱い等が変わる場合もありますので、記載の内容・数値等は将来にわたって保証されるものではありません。なお、個別の税務取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。相続税・贈与税については、平成27年1月1日以後に相続又は遺贈・贈与によって財産を取得した場合の取扱いを記載しております。