相続について

souzoku

- ホーム

- 相続について

- 配偶者の税額軽減の特例

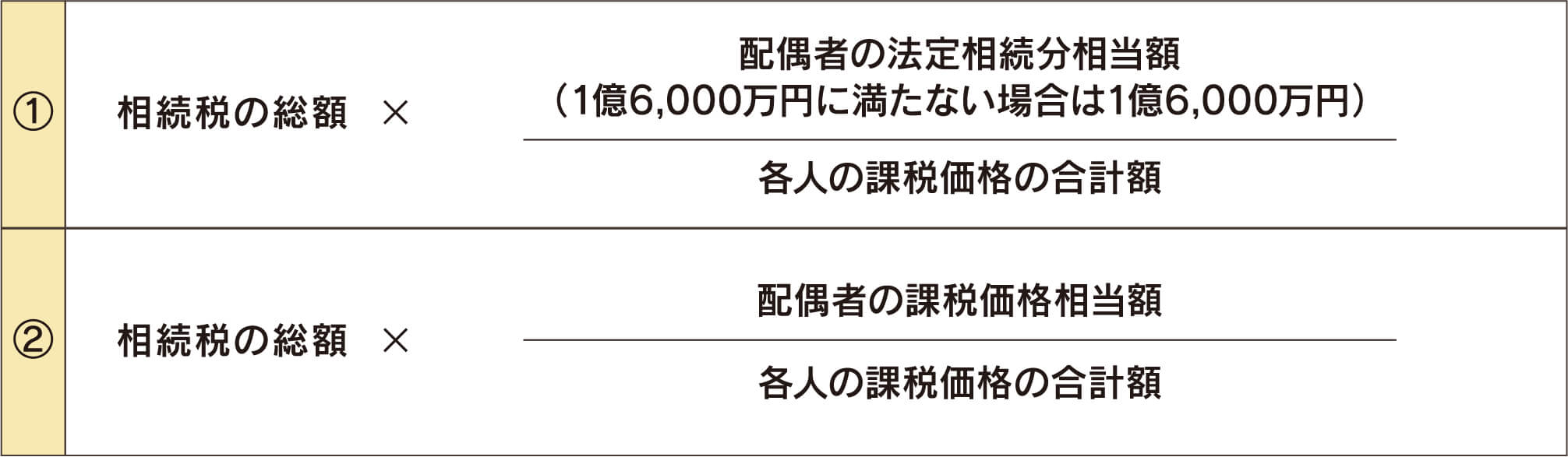

配偶者の税額軽減の特例

配偶者の税額軽減の特例とは

配偶者の相続税額から控除できる税額軽減は、次の①、②いずれか少ない金額です。

配偶者が、法定相続分もしくは課税価格1億6,000万円までの財産を相続しても配偶者の相続税はゼロとなります。

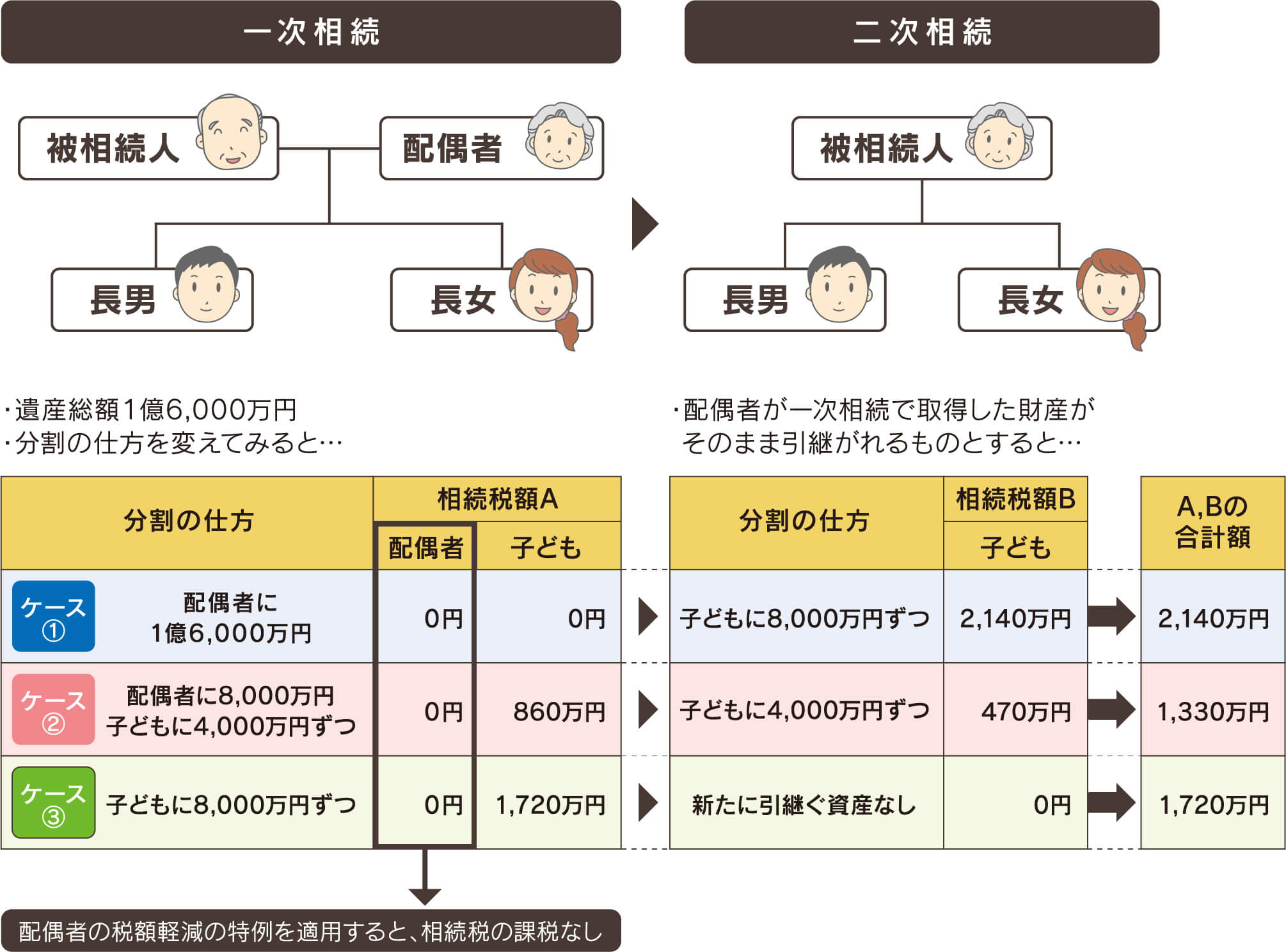

【一次相続と二次相続】

※当資料は令和2年11月現在の税制・関係法令・通達等に基づき記載しています。今後、税務の取扱い等が変わる場合もありますので、記載の内容・数値等は将来にわたって保証されるものではありません。なお、個別の税務取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。相続税・贈与税については、平成27年1月1日以後に相続又は遺贈・贈与によって財産を取得した場合の取扱いを記載しております。