相続について

souzoku

- ホーム

- 相続について

- 法定相続人と法定相続分

法定相続人と法定相続分

民法上、相続人となる人は定められています。また、相続割合についても定められています。

※配偶者は常に相続人となります。

※養子も実子と同様に相続人になります。

| 相続人 | 法定相続分 | 遺留分 |

|---|---|---|

| 配偶者と子 (または孫) |

配偶者 ・・・ 1/2 子(孫) ・・・ 1/2 |

配偶者 ・・・ 1/4 子(孫) ・・・ 1/4 |

|

配偶者と 直系尊属 (父母や祖父母等) |

配偶者 ・・・ 2/3 直系尊属 ・・・ 1/3 |

配偶者 ・・・ 1/3 直系尊属 ・・・ 1/6 |

|

配偶者と 兄弟姉妹 (または甥・姪) |

配偶者 ・・・ 3/4 兄弟姉妹 (甥・姪) ・・・ 1/4 |

配偶者 ・・・ 1/2 兄弟姉妹 (甥・姪) ・・・ なし |

| 配偶者のみ | 全部 | 1/2 |

| 子(または孫)のみ | 全部 | 1/2 |

| 直系尊属 (父母や祖父母等) のみ |

全部 | 1/3 |

| 兄弟姉妹 (または甥・姪) のみ |

全部 | なし |

※なお、子・直系尊属・兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

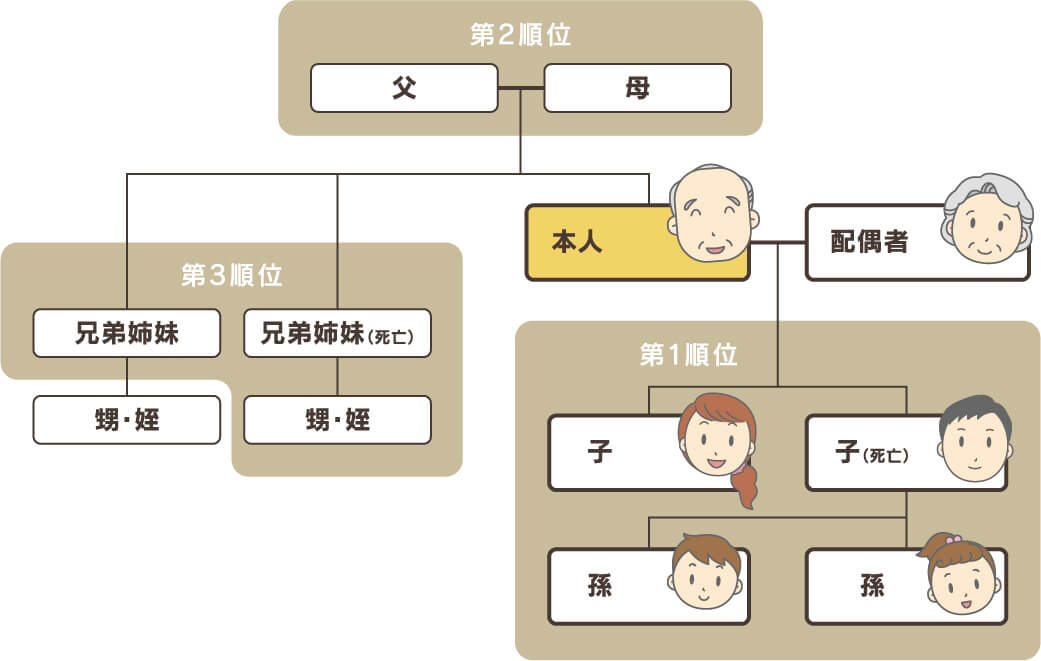

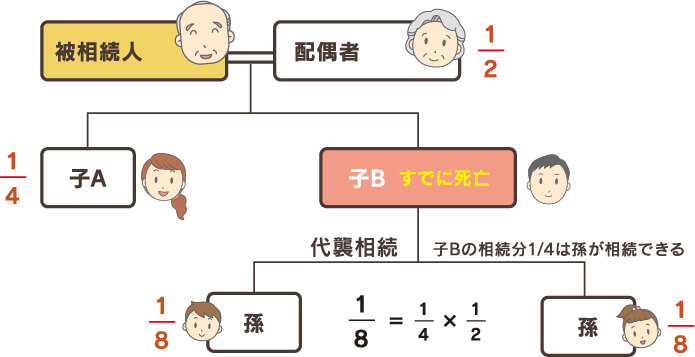

代襲相続人

被相続人の子ども・兄弟姉妹が相続開始前に死亡している場合には、被相続人の子どもの子ども=孫、被相続人の兄弟姉妹の子ども=甥・姪が相続人となります。

この孫・甥・姪等を代襲相続人といいます。代襲相続人の法定相続分は、相続人である親の法定相続分を代襲相続人の人数で割ったものとなります。

遺留分制度

遺留分とは、一定の相続人が相続時に法律上取得することが保証されている相続分のことを言います。この遺留分を生前贈与や遺贈で侵害しても、法律上無効とはなりませんが、遺留分の権利のある相続人は、生前贈与または遺贈を受けた人に対して、その侵害された部分を請求(減殺請求)することができます。

特別受益・寄与分

民法では、共同相続人のうち、一部の者が被相続人から生前に財産の贈与を受けていた場合には、生前贈与分を遺産の前渡しとみなして、その分だけ相続分を減らす措置が講じられています(特別受益者の相続分)。

これとは反対に、一部の相続人が被相続人の財産の維持や増加に貢献してきた場合には、その貢献分を考慮して相続分を増やす制度が設けられています。(寄与分)。ただし、親子として当然なされるべき扶助・扶養の程度では寄与分は認められません。