相続について

souzoku

- ホーム

- 相続について

- 相続税の計算方法

相続税の計算方法

-

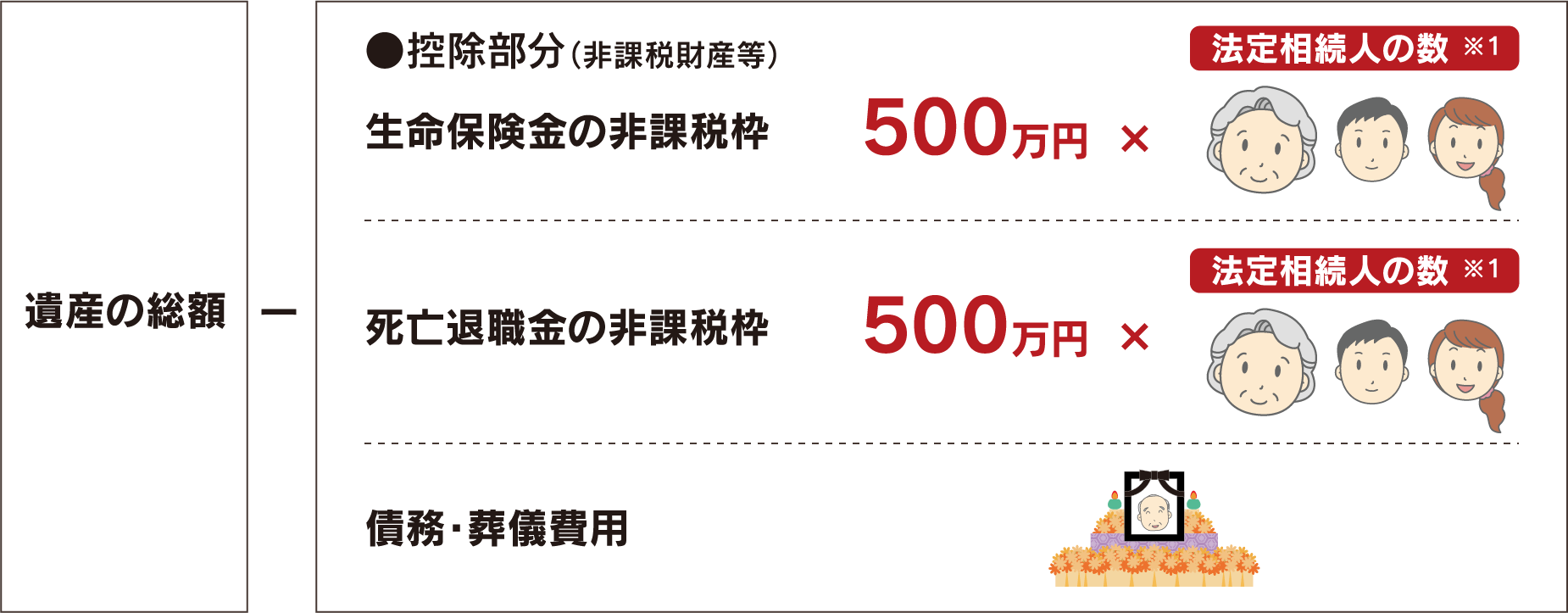

遺産の総額

-

-

土地

-

家屋

-

一般の動産

預貯金

有価証券

保険金(みなし相続財産)等

-

- 被相続人からの相続開始前3年以内の贈与財産

- 相続時清算課税制度を適用した贈与財産

※要件を満たした場合、小規模宅地等の特例が適用可能です。

-

-

課税価格

(遺産の総額-非課税財産および債務・葬儀費用等)

-

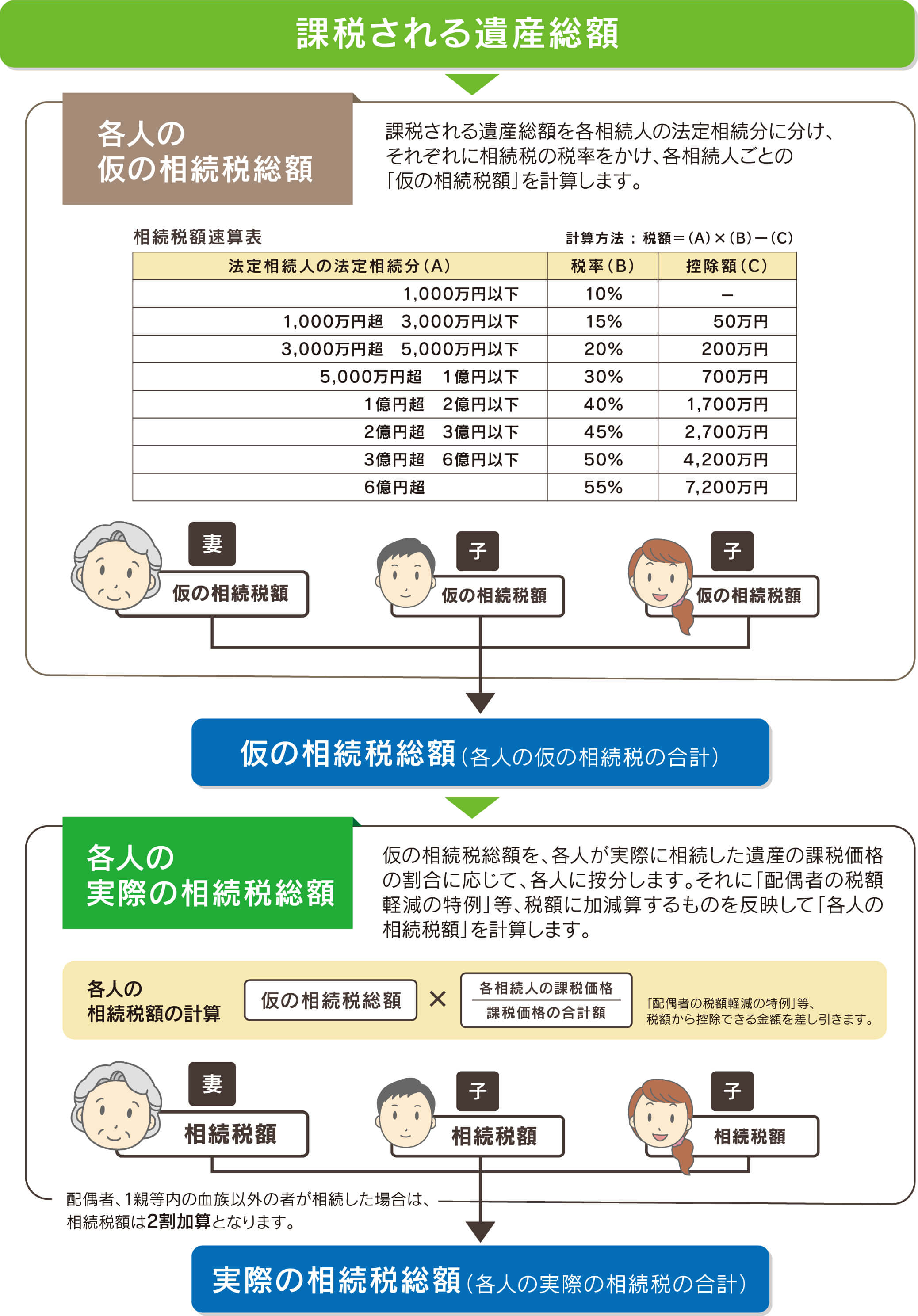

課税される遺産総額 (課税価格-基礎控除)

※1) 法定相続人の数

民法の法定相続人の数に、以下を反映させたもの。

-

養子がある場合、1人を算入(養子が2人以上で実子がいない場合、2人まで)

ただし、以下に該当する場合については養子ではなく、実子として取扱う。

・民法上の特別養子縁組により養子となった者

・配偶者の実子で被相続人の養子となった者

・代襲相続人で被相続人の養子となった者 - 相続放棄した者がいる場合も、その者を算入。

※当資料は令和2年11月現在の税制・関係法令・通達等に基づき記載しています。今後、税務の取扱い等が変わる場合もありますので、記載の内容・数値等は 将来にわたって保証されるものではありません。なお、個別の税務取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。相続税・贈与税については、平成27年1月1日以後に相続又は遺贈・贈与によって財産を取得した場合の取扱いを記載しております。